・この記事でわかること

・2022年4月から施行される「年金制度改正」の概要がわかる

・年金受給者、年金受給予定者どのように準備すべきかがわかる

2021年4月に「高年齢者雇用安定法」(70歳までの就業確保の努力義務)が施行されました。

これについては既に別の記事で解説していますが、引き続き来年「年金制度改正」が実施される予定です。

70歳までの雇用確保に続き、年金支給開始年齢を遅らせられる幅が75歳まで拡大する今回の年金改正は、さらなる年金支給年齢引き上げの布石ではないかとの声もあります。

そこで、この改正がシニアの働き方や生活にどのように影響を与えるのか考えます。

・70歳定年(高年齢者雇用安定法)については以下の記事をご参照ください

年金制度改正法の概要

・改正の趣旨

端的に言えば、シニアにより長く働き続けてほしいという国の意図でしょう。

ポイントは年金財源の枯渇回避。要因は2つ。

1.高齢者の寿命の延伸(年金受給者の増加と受給期間の長期化)

2.現役世代の人口の急速な減少(年金拠出者の減少)

これらの要因により、年金財源は急速に枯渇することが見込まれます。

人口構成の予測はかなり正確に予測できますので、日本の状況は待ったなしになっているということです。

本来であれば、団塊の世代からすべきだったのですが、数の力か知りませんがやっと手が付けられた、という感じでしょうか。

政府(役人)の他人事のような説明にはほとほと残念です。

・改正のポイント

今回の、「年金改正法」のポイントは以下の4つです。

①被用者保険(厚生年金保険・健康保険)の適用拡大

これは、パートなど短時間労働者への厚生年金適用を拡大する、というもの。

現在、パートなどの短時間労働者を厚生年金に加入させる義務を負っているのは、従業員「501人以上」という大企業のみだ。この基準が緩和され、2022年10月からは「101人以上」の企業、2024年10月からは「51人」以上の企業にも、短時間労働者を厚生年金に加入させる義務が生じる。

この施策によって、現在国民年金のみとなっている短時間労働者が新たに65万人、厚生年金に加入すると言われている。

②在職中の年金受給の在り方の見直し

(在職老齢年金制度の見直し、在職定時改定の導入)

これは、働くシニアの年金減額基準が緩和されるというもの。

これは「在職老齢年金」と呼ばれるもので、働きながら年金がもらえるものの、収入によって年金の支給額が減らされていた。

現在60歳から65歳までの人は、賃金と厚生年金の合計額が月28万円を超えると支給される年金が減る。

これが2022年4月からは月47万円へと緩和される。

ちなみにこれは60歳から65歳までの方の話だ。65歳以上の方は現在でも基準が月47万円となっており、今回変更はない。

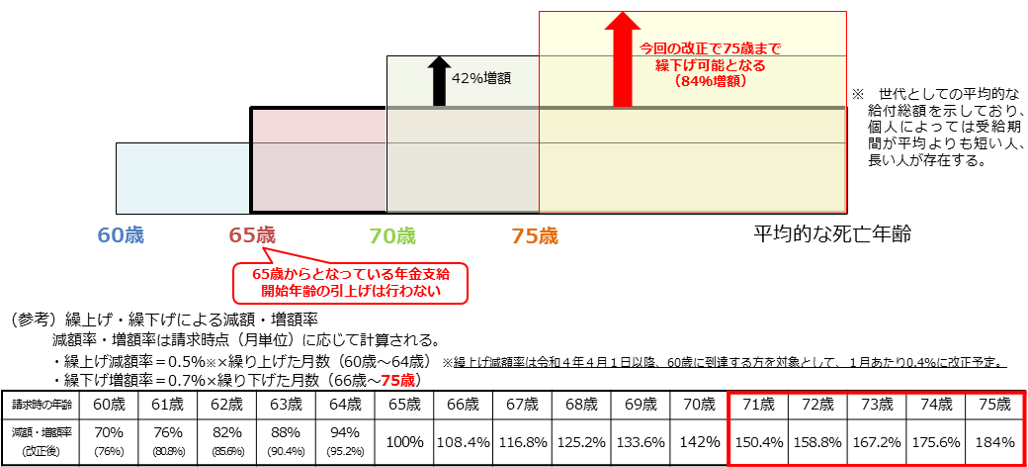

③受給開始時期の選択肢の拡大

年金をもらう年齢を遅らせられる幅が、75歳まで拡大するということ。

年金(厚生年金、老齢基礎年金)は通常65歳から年金もらい始められるところ、現在は70歳まで遅らせることができたものが、75歳まで拡大するもので、いわゆる「繰り下げ受給」と呼ばれるものです。

ご存知の通り「繰り下げ受給」すると1年当たり8.4%の増額、今までは5年繰り下げで42%の増額でした。今後は最大10年間の繰り下げで、82%の増額になるというものです。

※出典:労働厚生省 年金制度改正法(令和2年法律第40号)が成立しました

④確定拠出年金の加入可能要件の見直し

これは、個人型確定拠出年金(イデコ)に加入しやすくなる、というもの。

上記3点が公的年金制度の話であるのに対して、これだけが私的年金制度の話です。

自分の運用次第で将来の年金が変わるのが確定拠出年金(DC)。

会社が掛け金を出すのが企業型で、自分で掛け金を出す個人型がイデコだ。ともに掛け金、運用益とも非課税になる。

今回の改正での変更は以下の2点。

1.イデコ加入はが現在の60歳未満対象から65未満対象に延長される

2.企業型DCを導入する企業でのイデコとの併用がし易くなる

※現在は、企業型DCを導入する企業は掛け金の上限額を下げる規約変更をしないとイデコが併用できない。

年金改正法がシニアに与える影響とは

①被用者保険(厚生年金保険・健康保険)の適用拡大

本人への直接の影響はなし。

奥さんがパートで働いているご家庭には影響がある。

パートで働いている会社員の妻など第3号被保険者はいま年金保険料を負担していない人が多いはず。

厚生年金加入になれば保険料負担が新たに発生するが、女性の場合、平均的な年齢まで生きれば将来の厚生年金の総受給額が保険料負担の合計を上回りやすい。目先の負担を避けるためだけに勤務時間を20時間未満に調整するのは必ずしも得策ではないようだ。

ちょっと悩ましい問題。

②在職中の年金受給の在り方の見直し

(在職老齢年金制度の見直し、在職定時改定の導入)

これは、ほとんど影響がないといえます。

60代前半に厚生年金(特別支給の老齢厚生年金)が出るのは1961年4月1日生まれ以前の人だけです。これ以降の生年月日の人は無関係。

また、65歳以上は47万円超で減額が始まるのは現在と変わりません。

ちなみに65歳超の在職老齢年金対象者は受給権者の2%弱と少ない状況です。

影響がある人はラッキーですね。

③受給開始時期の選択肢の拡大

現役世代を中心に、これは大いに関係があります。悩ましい問題です。

公的年金は終身年金であることを再度ご認識ください。

5年間年金の繰り延べをすれば、年金は終身で42%増額。10年間年金の繰り延べをすれば、年金は終身で84%増額です。

年金の本質は「長生きリスクに備える保険」であることを思い出しましょう。

例えば、1960年生まれで65歳に達した人が90歳まで生きる確率は男性38%、女性64%です。

当面の資金に余裕があれば、繰り下げで増額した年金を終身受給できるようにすれば長寿の安心材料になります。

ただ、注意点もいくつかあります。

以下の記事もご参考にしてください。

④確定拠出年金の加入可能要件の見直し

これは現役世代、つまり年金受給予定のみが関係します。

現在の年金受給者や現在60歳以上の人は関係ないですね。

現役世代の方はせいぜいイデコを十分ご活用ください。

まとめ

さて皆さん、いかがでしたか?

「【年金受給予定者必見!】年金法改正で何が変わるのか?」をご紹介しました。これから年金を受ける際の参考になったでしょうか。

既に年金を受給している方々への影響はあまり大きくはないかと思いますが、これから年金受給を予定されている方々には、いくつかの点で大きなお影響があります。

自分のときもそうなんですが、年金のことって会社ではきちんと教えてくれないんです。また、金融・年金の専門家という人たちは、すぐにしょうもない金融商品を売ろうとするので、あまり信用できないことが多いものです。

ご自分のことですから、自分でできちんと年金の内容を理解して、対応していきたいですね。

いずれにしろ、働けるうちは「楽しみながら」働いて、お金と心に余裕を持ちたいものですね。

では、明るく、楽しく、前向きに、毎日をお過ごしください。

コメント